8. Exercício prático – versão 1

8.1. O problema

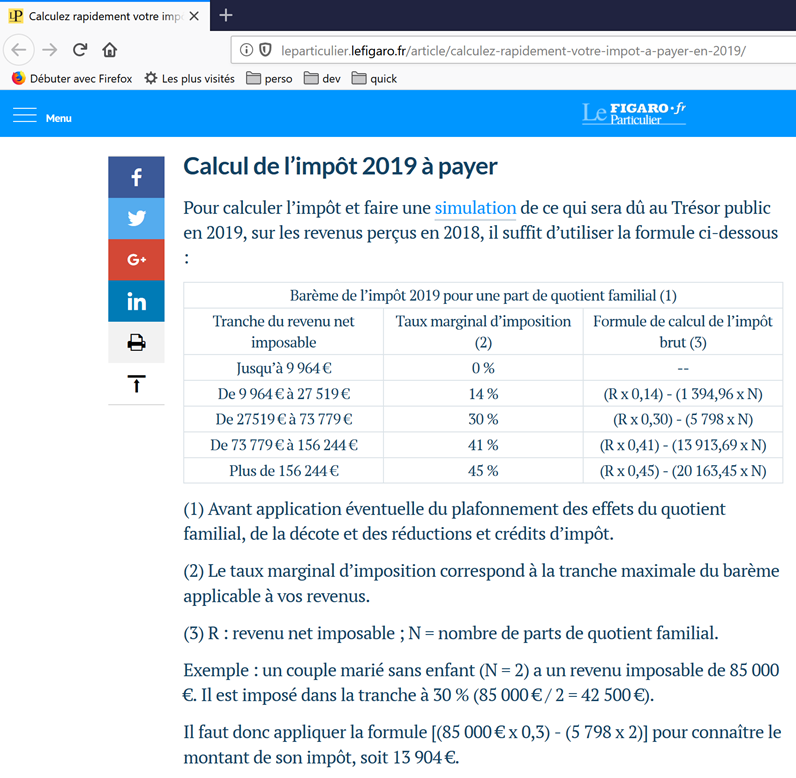

A tabela acima permite calcular o imposto no caso simplificado de um contribuinte que tenha apenas o seu salário para declarar. Tal como indicado na nota (1), o imposto assim calculado é o imposto antes de três mecanismos:

- o limite máximo do quociente familiar, que se aplica aos rendimentos elevados;

- o abatimento e a redução de impostos, que se aplicam aos rendimentos baixos;

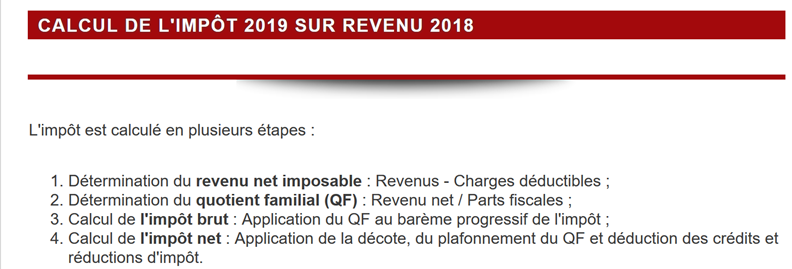

Assim, o cálculo do imposto inclui as seguintes etapas [http://impotsurlerevenu.org/comprendre-le-calcul-de-l-impot/1217-calcul-de-l-impot-2019.php]:

Propõe-se escrever um programa que permita calcular o imposto de um contribuinte no caso simplificado de um contribuinte que tenha apenas o seu salário para declarar:

8.1.1. Cálculo do imposto bruto

O imposto bruto pode ser calculado da seguinte forma:

Primeiro, calcula-se o número de quotas do contribuinte:

- cada progenitor contribui com 1 quota;

- os dois primeiros filhos contribuem com 1/2 parte cada um;

- os filhos seguintes contribuem com uma parte cada:

O número de quotas é, portanto:

- nbParts=1+nbEnfants*0,5+(n.º de filhos-2)*0,5 se o trabalhador não for casado;

- nbParts = 2 + nbEnfants * 0,5 + (nbEnfants - 2) * 0,5 se for casado;

- onde nbEnfants é o número de filhos;

- calcula-se o rendimento tributável R = 0,9 * S, em que S é o salário anual;

- calcula-se o quociente familiar QF = R / nbParts;

- calcula-se o imposto bruto I com base nos seguintes dados (2019):

9964 | 0 | 0 |

27519 | 0,14 | 1394,96 |

73779 | 0,3 | 5798 |

156 244 | 0,4 | 13 913,69 |

0 | 0,45 | 20163,45 |

Cada linha tem 3 campos: champ1, champ2, champ3. Para calcular o imposto I, procura-se a primeira linha em que QF ≤ campo1 e utilizam-se os valores dessa linha. Por exemplo, para um trabalhador casado com dois filhos e um salário anual S de 50 000 euros:

Rendimento tributável: R = 0,9 * S = 45 000

Número de quotas: nbParts = 2 + 2 * 0,5 = 3

Quociente familiar: QF = 45 000 / 3 = 15 000

A primeira linha em que QF <= campo1 é a seguinte:

O imposto I é, então, igual a 0,14*R – 1394,96*nbParts=[0,14*45000-1394,96*3]=2115. O imposto é arredondado para o euro inferior.

Se a relação QF <= campo1 for verdadeira desde a 1.ª linha, então o imposto é nulo.

Se QF for tal que a relação QF <= campo1 nunca for verificada, então são utilizados os coeficientes da última linha. Neste caso:

o que dá o imposto bruto I = 0,45*R – 20 163,45*nbParts.

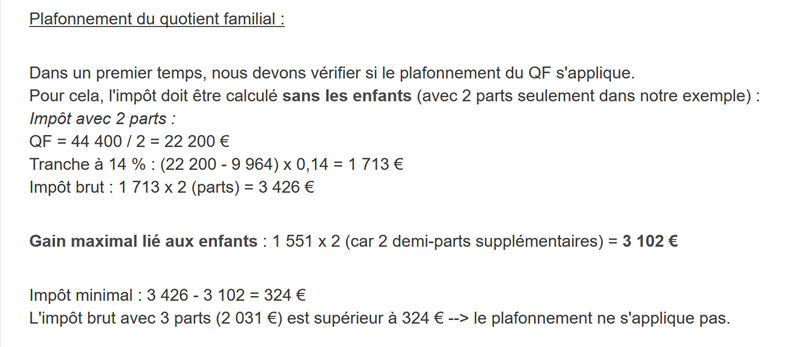

8.1.2. Limite máximo do quociente familiar

Para saber se o limite máximo do quociente familiar QF se aplica, refaz-se o cálculo do imposto bruto sem os filhos. Continuando com o exemplo do trabalhador casado com dois filhos e um salário anual S de 50 000 euros:

Rendimento tributável: R = 0,9 * S = 45 000

Número de quotas: nbParts=2 (já não se contabilizam os filhos)

Quociente familiar: QF = 45 000 / 2 = 22 500

A primeira linha em que QF <= campo1 é a seguinte:

O imposto I é, então, igual a 0,14*R – 1394,96*nbParts=[0,14*45000-1394,96*2]=3510.

Ganho máximo relacionado com os filhos: 1551 * 2 = 3102 euros

Imposto mínimo: 3510 – 3102 = 408 euros

O imposto bruto com 3 quotas, já calculado em 2115 euros, é superior ao imposto mínimo de 408 euros, pelo que o limite máximo familiar não se aplica neste caso.

De um modo geral, o imposto bruto é maior que (imposto1, imposto2), em que:

- [impôt1]: é o imposto bruto calculado com os filhos;

- [impôt2]: é o imposto bruto calculado sem os filhos e deduzido do benefício máximo (neste caso, 1551 euros por meia quota) relacionado com os filhos;

8.1.3. Cálculo da redução

Continuando com o exemplo do trabalhador casado, com dois filhos e um salário anual S de 50 000 euros:

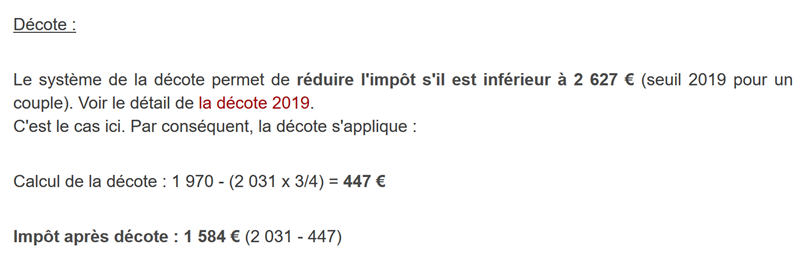

O imposto bruto (2115) resultante da etapa anterior é inferior a 2627 euros para um casal (1595 euros para um solteiro): aplica-se, portanto, a redução. Esta é obtida através do seguinte cálculo:

redução = limiar (casal = 1 970 / solteiro = 1 196) – 0,75 * Imposto bruto

desconto = 1970 - 0,75 * 2115 = 383,75, arredondado para 384 euros.

Novo imposto bruto = 2115 - 384 = 1731 euros

8.1.4. Cálculo da redução fiscal

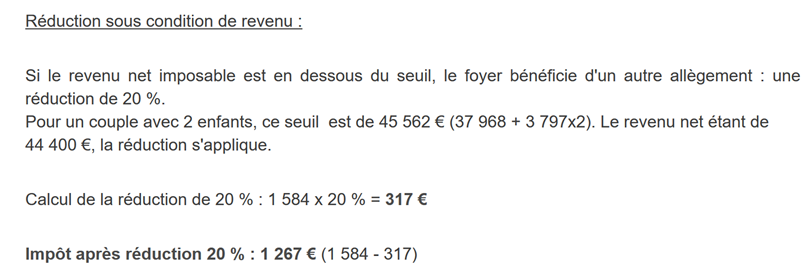

Abaixo de um determinado limiar, é aplicada uma redução de 20 % sobre o imposto bruto resultante dos cálculos anteriores. Em 2019, os limiares são os seguintes:

- solteiro: 21 037 euros;

- casal: 42 074 euros; (o valor de 37 968 utilizado no exemplo acima parece estar errado);

Este limiar é aumentado pelo valor: 3 797 * (número de meias-partes atribuídas pelos filhos).

Ainda no caso do trabalhador casado com dois filhos e um salário anual S de 50 000 euros:

- o seu rendimento tributável (45 000 euros) é inferior ao limiar (42 074 + 2 * 3 797) = 49 668 euros;

- tem, portanto, direito a uma redução de 20 % do seu imposto: 1731 * 0,2 = 346,2 euros, arredondado para 347 euros;

- o imposto bruto do contribuinte passa a ser: 1 731 – 347 = 1 384 euros;

8.1.5. Cálculo do imposto líquido

O nosso cálculo termina aqui: o imposto líquido a pagar será de 1384 euros. Na realidade, o contribuinte pode beneficiar de outras reduções, nomeadamente por doações a organismos de interesse público ou geral.

8.1.6. Caso dos rendimentos elevados

O nosso exemplo anterior corresponde à maioria dos casos de assalariados. No entanto, o cálculo do imposto é diferente no caso dos rendimentos elevados.

8.1.6.1. Limite máximo da redução de 10 % sobre os rendimentos anuais

Na maioria dos casos, o rendimento tributável é obtido através da fórmula: R = 0,9 * S, em que S é o salário anual. A isto chama-se a redução de 10 %. Esta redução está sujeita a um limite máximo. Em 2019:

- não pode ser superior a 12 502 euros;

- não pode ser inferior a 437 euros;

Consideremos o caso de um trabalhador solteiro, sem filhos, com um salário anual de 200 000 euros:

- a redução de 10 % é de 20 000 euros > 12 502 euros. É, portanto, reduzida para 12 502 euros;

8.1.6.2. Limite máximo do quociente familiar

Consideremos um caso em que se aplica o limite máximo familiar apresentado no parágrafo |Limite máximo do quociente familiar|. Tomemos o caso de um casal com três filhos e rendimentos anuais de 100 000 euros. Repassemos as etapas do cálculo:

- a dedução de 10 % corresponde a 10 000 euros < 12 502 euros. O rendimento tributável R é, portanto, 100 000 - 10 000 = 90 000 euros;

- o casal tem nbParts = 2 + 0,5 × 2 + 1 = 4 quotas;

- o seu quociente familiar é, portanto, QF = R / nbParts = 90 000 / 4 = 22 500 euros;

- o seu imposto bruto I1 com filhos é I1=0,14*90 000-1 394,96*4= 7 020 euros;

- o seu imposto bruto I2 sem filhos:

- QF = 90 000 / 2 = 45 000 euros;

- I2 = 0,3 × 90 000 − 5 798 × 2 = 15 404 euros;

- a regra do limite máximo do quociente familiar estipula que o benefício proporcionado pelos filhos não pode exceder (1551 × 4 meias-partes) = 6204 euros. Ora, neste caso, é I2-I1 = 15404 – 7020 = 8384 euros, ou seja, superior a 6204 euros;

- o imposto bruto é, portanto, recalculado como I3 = I2-6204 = 15 404 – 6 204 = 9 200 euros;

Este casal não terá qualquer abatimento nem redução e o seu imposto final será de 9200 euros.

8.1.7. Números oficiais

O cálculo do imposto é complexo. Ao longo do documento, os testes serão realizados com os exemplos seguintes. Os resultados são os do simulador da administração fiscal |https://www3.impots.gouv.fr/simulateur/calcul_impot/2019/simplifie/index.htm|:

Contribuinte | Resultados oficiais | Resultados do algoritmo do documento |

Casal com 2 filhos e rendimentos anuais de 55 555 euros | Imposto = 2815 euros Taxa de imposto = 14 % | Imposto = 2814 euros Taxa de imposto = 14 % |

Casal com 2 filhos e rendimentos anuais de 50 000 euros | Imposto = 1 385 euros Abatimento = 720 euros Redução = 0 euros Taxa de imposto = 14 % | Imposto = 1 384 euros Abatimento = 384 euros Redução = 347 euros Taxa de imposto = 14 % |

Casal com 3 filhos e rendimentos anuais de 50 000 euros | Imposto = 0 euros Desconto = 384 euros Redução = 346 euros Taxa de imposto = 14 % | Imposto = 0 euros desconto = 720 euros Redução = 0 euros Taxa de imposto = 14 % |

Solteiro, com 2 filhos e rendimentos anuais de 100 000 euros | Imposto = 19 884 euros Abatimento = 0 euros Redução = 0 euros Taxa de imposto = 41 % | Imposto = 19 884 euros Sobretaxa = 4 480 euros desconto = 0 euros Redução = 0 euros Taxa de imposto = 41 % |

Solteiro, com 3 filhos e rendimentos anuais de 100 000 euros | Imposto = 16 782 euros Abatimento = 0 euros Redução = 0 euros Taxa de imposto = 41 % | Imposto = 16 782 euros Sobretaxa = 7 176 euros desconto = 0 euros Redução = 0 euros Taxa de imposto = 41 % |

Casal com 3 filhos e rendimentos anuais de 100 000 euros | Imposto = 9 200 euros Abatimento = 0 euros Redução = 0 euros Taxa de imposto = 30 % | Imposto = 9 200 euros Sobretaxa = 2 180 euros desconto = 0 euros Redução = 0 euros Taxa de imposto = 30 % |

Casal com 5 filhos e rendimentos anuais de 100 000 euros | Imposto = 4 230 euros Abatimento = 0 euros Redução = 0 euros Taxa de imposto = 14 % | Imposto = 4 230 euros Desconto = 0 euros Redução = 0 euros Taxa de imposto = 14 % |

Solteiro, sem filhos e com rendimentos anuais de 100 000 euros | Imposto = 22 986 euros Abatimento = 0 euros Redução = 0 euros Taxa de imposto = 41 % | Imposto = 22 986 euros Sobretaxa = 0 euros Desconto = 0 euros Redução = 0 euros Taxa de imposto = 41 % |

Casal com 2 filhos e rendimentos anuais de 30 000 euros | Imposto = 0 euros Abatimento = 0 euros Redução = 0 euros Taxa de imposto = 0 % | Imposto = 0 euros Desconto = 0 euros Redução = 0 euros Taxa de imposto = 0 % |

Solteiro, sem filhos e com rendimentos anuais de 200 000 euros | Imposto = 64 211 euros Abatimento = 0 euros Redução = 0 euros Taxa de imposto = 45 % | Imposto = 64 210 euros Sobretaxa = 7 498 euros desconto = 0 euros Redução = 0 euros Taxa de imposto = 45 % |

Casal com 3 filhos e rendimentos anuais de 200 000 euros | Imposto = 42 843 euros Abatimento = 0 euros Redução = 0 euros Taxa de imposto = 41 % | Imposto = 42 842 euros Sobretaxa = 17 283 euros desconto = 0 euros Redução = 0 euros Taxa de imposto = 41 % |

No exemplo acima, denomina-se «sobretaxa» o montante adicional que os rendimentos mais elevados pagam devido a dois fenómenos:

- o limite máximo de 10 % na dedução sobre os rendimentos anuais;

- o limite máximo do quociente familiar;

Este indicador não pôde ser verificado, uma vez que o simulador da administração fiscal não o fornece.

Verifica-se que o algoritmo do documento apresenta sempre um imposto correto, embora com uma margem de erro de 1 euro. Esta margem de erro resulta dos arredondamentos. Todos os montantes são arredondados, por vezes para o euro superior, por vezes para o euro inferior. Como eu não conhecia as regras oficiais, os montantes do algoritmo do documento foram arredondados:

- para o euro superior no caso dos descontos e reduções;

- para o euro inferior no caso das sobretaxas e do imposto final;

Vamos desenvolver várias versões da aplicação de cálculo do imposto.

8.2. Versão 1

8.2.1. O script principal

Apresentamos um primeiro programa em que:

- os dados necessários para o cálculo do imposto estão codificados de forma estática no código, sob a forma de listas e constantes;

- os dados dos contribuintes (estado civil, filhos, salário) encontram-se num primeiro ficheiro de texto [taxpayersdata.txt];

- os resultados do cálculo do imposto (estado civil, filhos, salário, imposto) são guardados num segundo ficheiro de texto [résultats.txt];

O script [v-01/main.py] é o seguinte:

# módulos

import sys

from impots.v01.shared.impôts_module_01 import *

# main -----------------------

# constantes

# ficheiro dos contribuintes

DATA = "./data/taxpayersdata.txt"

# ficheiro de resultados

RESULTATS = "./data/résultats.txt"

try:

# leitura dos dados dos contribuintes

tax_payers = get_taxpayers_data(DATA)

# lista de resultados

results = []

# cálculo do imposto dos contribuintes

for tax_payer in tax_payers:

# o cálculo do imposto devolve um dicionário de chaves

# ['marié', 'enfants', 'salaire', 'impôt', 'surcôte', 'décôte', 'réduction', 'taux']

result = calcul_impôt(tax_payer['marié'], tax_payer['enfants'], tax_payer['salaire'])

# o dicionário é adicionado à lista de resultados

results.append(result)

# os resultados são guardados

record_results(RESULTATS, results)

except BaseException as erreur:

# podem ocorrer vários erros: ficheiro inexistente, conteúdo do ficheiro incorreto

# é exibido o erro e a aplicação é encerrada

print(f"l'erreur suivante s'est produite : {erreur}]\n")

sys.exit()

Notas

- linha 4: utiliza-se o módulo [impots.v01.modules.impôts_module_01]. Recorde-se que este caminho é medido a partir da raiz do projeto PyCharm;

- linha 10: o ficheiro [data/taxpayersdata.txt] é o seguinte:

Cada linha representa um tuplo de três elementos [marié / pacsé ou pas, nombre d'enfants, salaire annuel en euros].

- linha 12: o ficheiro onde serão colocados os resultados do cálculo do imposto para cada um dos contribuintes do ficheiro [taxpayersdata.txt]. Terá o seguinte conteúdo:

- linha 16: recuperam-se os dados dos contribuintes contidos em [taxpayersdata.txt]. Recupera-se uma lista de dicionários de chaves [marié, enfants, salaire], sendo que cada dicionário representa um contribuinte;

- linhas 17-25: calcula-se o imposto dos contribuintes da lista [taxPayers]. Recupera-se uma lista [results], em que cada elemento é, mais uma vez, um dicionário de chaves [marié, enfants, salaire, impôt, surcôte, décôte, réduction, taux];

- linha 27: a lista [results] dos resultados é gravada no ficheiro [résultats.txt] na forma apresentada acima;

- linhas 28-32: são interceptadas todas as exceções que possam ocorrer no módulo [impots.v01.modules.impôts_module_01];

Vamos agora detalhar as três funções utilizadas pelo script [main]:

- [get_taxpayers_data]: para ler os dados dos contribuintes;

- [calcul_impôt]: para calcular o imposto destes;

- [record_results]: para registar os resultados num ficheiro de texto;

Todas estas funções encontram-se no módulo [impots.modules.impôts_module_01].

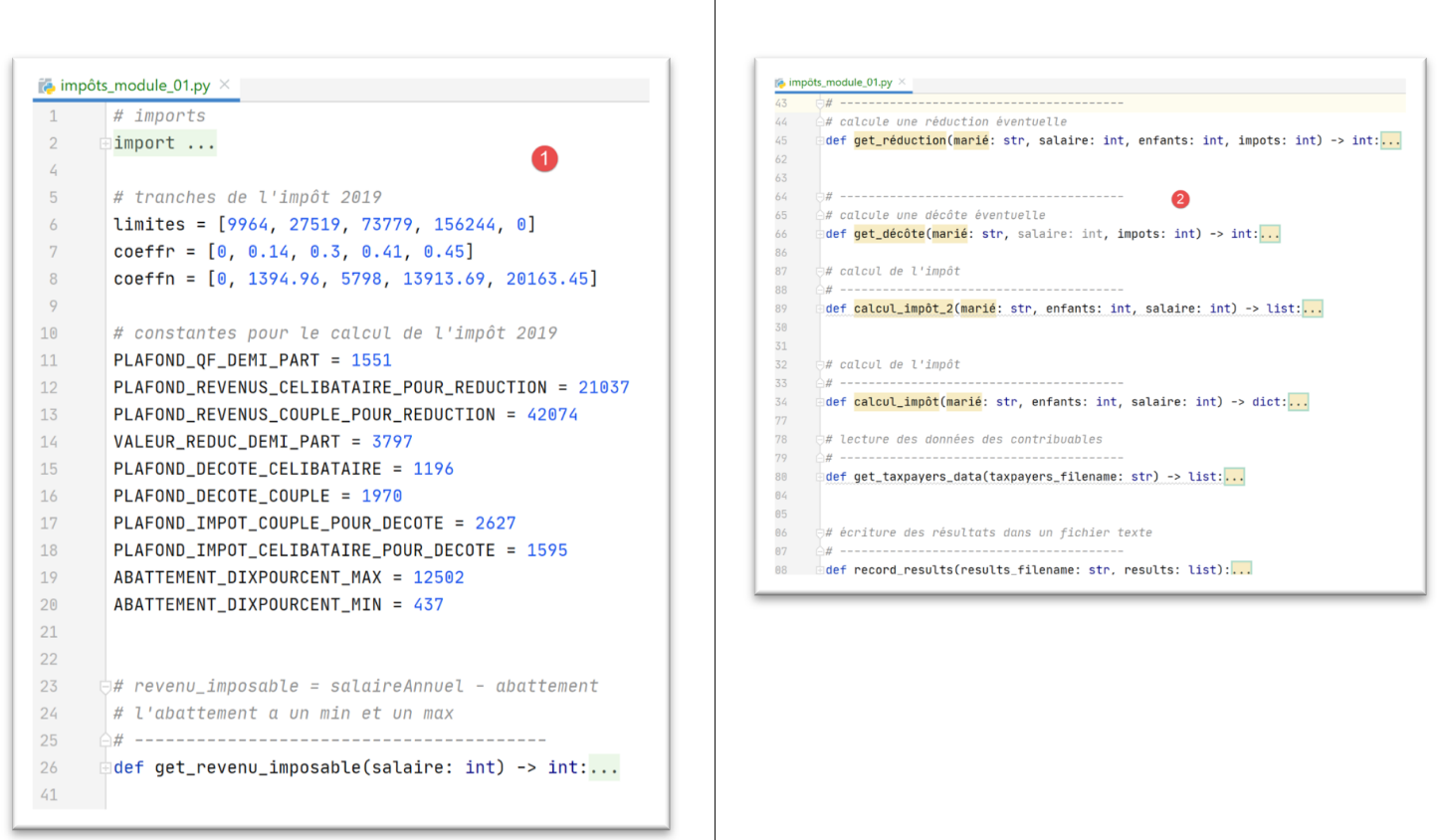

8.2.2. O módulo [impots.v01.shared.impôts_module_01]

As funções necessárias para o cálculo do imposto foram reunidas no módulo [impots.v01.shared.impôts_module_01]:

- no [1]: definição das constantes do cálculo do imposto;

- no [2]: a lista de funções do módulo;

8.2.3. A função [get_taxpayers_data]

A função [get_taxpayers_data] é a seguinte:

# importações

import codecs

…

# leitura dos dados dos contribuintes

# ----------------------------------------

def get_taxpayers_data(taxpayers_filename: str) -> list:

# leitura dos dados dos contribuintes

file = None

try:

# lista de contribuintes

taxpayers = []

# abertura do ficheiro

file = codecs.open(taxpayers_filename, "r", "utf8")

# leitura da primeira linha do ficheiro dos contribuintes

ligne = file.readline().strip()

# enquanto restar uma linha a processar

while ligne != '':

# recuperam-se os 3 campos «casado», «filhos» e «salário» que compõem a linha

(marié, enfants, salaire) = ligne.split(",")

# adiciona-se à lista de contribuintes

taxpayers.append({'marié': marié.strip().lower(), 'enfants': int(enfants), 'salaire': int(salaire)})

# lê-se uma nova linha do ficheiro dos contribuintes

ligne = file.readline().strip()

# retorna-se o resultado

return taxpayers

finally:

# fecha-se o ficheiro, caso tenha sido aberto

if file:

file.close()

Notas

- linha 7: [taxpayers_filename] é o nome do ficheiro a processar. A função devolve uma lista;

- linhas 18-24: o ciclo de processamento das linhas [marié, enfants, salaire] do ficheiro de texto;

- linha 20: os três elementos da linha são recuperados. Presume-se aqui que a linha está sintaticamente correta, ou seja, que contém efetivamente os três elementos esperados;

- linha 22: constrói-se um dicionário com as chaves [marié, enfants, salaire] e esse dicionário é adicionado à lista [taxPayers];

- linha 26: uma vez processado o ficheiro, devolve-se a lista [taxPayers];

- linhas 10-30: note-se que não foi incluída a cláusula [catch] no [try] da linha 10. A cláusula [catch] não é obrigatória. Na linha 27, foi inserida uma cláusula [finally] para fechar o ficheiro de texto em todos os casos, haja ou não erro;

- esta estrutura try / finally permite que uma eventual exceção escape (não existe um catch). Esta exceção será encaminhada para o script principal [main], que irá parar e apresentar a exceção (ver parágrafo |O script principal|). Este mecanismo foi utilizado na maioria das funções do módulo;

8.2.4. A função [calcul_impôt]

A função [calcul_impôt] é a seguinte:

# importações

import codecs

import math

# faixas de imposto de 2019

limites = [9964, 27519, 73779, 156244, 0]

coeffr = [0, 0.14, 0.3, 0.41, 0.45]

coeffn = [0, 1394.96, 5798, 13913.69, 20163.45]

# constantes para o cálculo do imposto de 2019

PLAFOND_QF_DEMI_PART = 1551

PLAFOND_REVENUS_CELIBATAIRE_POUR_REDUCTION = 21037

PLAFOND_REVENUS_COUPLE_POUR_REDUCTION = 42074

VALEUR_REDUC_DEMI_PART = 3797

PLAFOND_DECOTE_CELIBATAIRE = 1196

PLAFOND_DECOTE_COUPLE = 1970

PLAFOND_IMPOT_COUPLE_POUR_DECOTE = 2627

PLAFOND_IMPOT_CELIBATAIRE_POUR_DECOTE = 1595

ABATTEMENT_DIXPOURCENT_MAX = 12502

ABATTEMENT_DIXPOURCENT_MIN = 437

…

# cálculo do imposto

# ----------------------------------------

def calcul_impôt(marié: str, enfants: int, salaire: int) -> dict:

# casado: sim, não

# filhos: número de filhos

# salário: salário anual

# limites, coeffr, coeffn: as tabelas de dados que permitem o cálculo do imposto

#

# cálculo do imposto com filhos

result1 = calcul_impôt_2(marié, enfants, salaire)

impot1 = result1["impôt"]

# cálculo do imposto sem filhos

if enfants != 0:

result2 = calcul_impôt_2(marié, 0, salaire)

impot2 = result2["impôt"]

# aplicação do limite máximo do quociente familiar

if enfants < 3:

# PLAFOND_QF_DEMI_PART euros para os dois primeiros filhos

impot2 = impot2 - enfants * PLAFOND_QF_DEMI_PART

else:

# PLAFOND_QF_DEMI_PART euros para os dois primeiros filhos, o dobro para os seguintes

impot2 = impot2 - 2 * PLAFOND_QF_DEMI_PART - (enfants - 2) * 2 * PLAFOND_QF_DEMI_PART

else:

impot2 = impot1

result2 = result1

# considera-se o imposto mais elevado, com a taxa e a sobretaxa correspondentes

if impot1 > impot2:

impot = impot1

taux = result1["taux"]

surcôte = result1["surcôte"]

else:

surcôte = impot2 - impot1 + result2["surcôte"]

impot = impot2

taux = result2["taux"]

# cálculo de uma eventual redução

décôte = get_décôte(marié, salaire, impot)

impot -= décôte

# cálculo de uma eventual redução de impostos

réduction = get_réduction(marié, salaire, enfants, impot)

impot -= réduction

# resultado

return {"marié": marié, "enfants": enfants, "salaire": salaire, "impôt": math.floor(impot), "surcôte": surcôte,

"décôte": décôte, "réduction": réduction, "taux": taux}

Notas

- linhas 6-8: as faixas de imposto (ver parágrafo |Cálculo do imposto bruto|);

- linhas 11-20: as constantes do cálculo do imposto;

- note-se que os elementos inicializados nas linhas 5-20 serão globais para as funções que iremos descrever. São, portanto, conhecidos enquanto a função que os utiliza não declarar variáveis com os mesmos nomes;

- os valores das linhas 5-20 mudam todos os anos. Aqui, são os valores de 2019;

- linha 25: a função [calcul_impôt] recebe três parâmetros:

- [marié]: sim/não, indica se o contribuinte é casado ou vive em união de facto;

- [enfants]: o número de filhos;

- [salaire]: o seu salário anual em euros;

- linhas 31-33: cálculo do imposto tendo em conta os filhos;

- linhas 34-47: estas linhas aplicam o limite máximo do quociente familiar (ver parágrafo |Limite máximo do quociente familiar|);

- linhas 49-57: estas linhas calculam a taxa de imposto do contribuinte, bem como uma eventual sobretaxa (ver parágrafo |Caso dos rendimentos elevados|);

- linhas 59-61: cálculo de uma eventual redução (ver parágrafo |Cálculo da redução|);

- linhas 62-64: cálculo de uma eventual redução do imposto a pagar (ver parágrafo |Cálculo da redução do imposto|);

O algoritmo é bastante complexo e não o iremos detalhar para além do que é indicado nos comentários. O algoritmo implementa o método de cálculo do imposto tal como descrito no parágrafo |O problema|.

8.2.5. A função [calcul_impôt_2]

A função [calcul_impôt] recorre à seguinte função [calcul_impôt_2]:

def calcul_impôt_2(marié: str, enfants: int, salaire: int) -> list:

# casado: sim, não

# filhos: número de filhos

# salário: salário anual

# limites, coeffr, coeffn: as tabelas de dados que permitem o cálculo do imposto

#

# número de quotas

marié = marié.strip().lower()

if marié == "oui":

nb_parts = enfants / 2 + 2

else:

nb_parts = enfants / 2 + 1

# 1 quota por filho a partir do terceiro

if enfants >= 3:

# meia quota adicional por cada filho a partir do terceiro

nb_parts += 0.5 * (enfants - 2)

# rendimento tributável

revenu_imposable = get_revenu_imposable(salaire)

# sobretaxa

surcôte = math.floor(revenu_imposable - 0.9 * salaire)

# para problemas de arredondamento

if surcôte < 0:

surcôte = 0

# quociente familiar

quotient = revenu_imposable / nb_parts

# é colocado no final da tabela de limites para interromper o ciclo que se segue

limites[len(limites) - 1] = quotient

# cálculo do imposto

i = 0

while quotient > limites[i]:

i += 1

# uma vez que o quociente familiar foi colocado no final da tabela de limites, o ciclo anterior

# não pode ultrapassar os limites da tabela

# agora é possível calcular o imposto

impôt = math.floor(revenu_imposable * coeffr[i] - nb_parts * coeffn[i])

# resultado

return {"impôt": impôt, "surcôte": surcôte, "taux": coeffr[i]}

Este algoritmo foi descrito no parágrafo 8.1.1.

8.2.6. A função [get_décôte]

A função [get_décôte] implementa o cálculo do eventual abatimento do imposto (parágrafo |Cálculo do abatimento|):

# calcula uma eventual redução

def get_décôte(marié: str, salaire: int, impots: int) -> int:

# inicialmente, um desconto nulo

décôte = 0

# montante máximo do imposto para beneficiar da redução

plafond_impôt_pour_décôte = PLAFOND_IMPOT_COUPLE_POUR_DECOTE if marié == "oui" else PLAFOND_IMPOT_CELIBATAIRE_POUR_DECOTE

if impots < plafond_impôt_pour_décôte:

# montante máximo da redução

plafond_décôte = PLAFOND_DECOTE_COUPLE if marié == "oui" else PLAFOND_DECOTE_CELIBATAIRE

# abatimento teórico

décôte = plafond_décôte - 0.75 * impots

# a dedução não pode exceder o montante do imposto

if décôte > impots:

décôte = impots

# não há dedução <0

if décôte < 0:

décôte = 0

# resultado

return math.ceil(décôte)

8.2.7. A função [get_réduction]

A função [get_réduction] implementa o cálculo da eventual redução do imposto a pagar (parágrafo |Cálculo da redução do imposto|):

# calcula uma eventual redução

def get_réduction(marié: str, salaire: int, enfants: int, impots: int) -> int:

# o limite máximo de rendimentos para ter direito à redução de 20%

plafond_revenu_pour_réduction = PLAFOND_REVENUS_COUPLE_POUR_REDUCTION if marié == "oui" else PLAFOND_REVENUS_CELIBATAIRE_POUR_REDUCTION

plafond_revenu_pour_réduction += enfants * VALEUR_REDUC_DEMI_PART

if enfants > 2:

plafond_revenu_pour_réduction += (enfants - 2) * VALEUR_REDUC_DEMI_PART

# rendimento tributável

revenu_imposable = get_revenu_imposable(salaire)

# redução

réduction = 0

if revenu_imposable < plafond_revenu_pour_réduction:

# redução de 20%

réduction = 0.2 * impots

# resultado

return math.ceil(réduction)

8.2.8. A função [get_revenu_imposable]

A função [get_revenu_imposable] calcula o rendimento tributável a partir do salário anual:

# revenu_imposable = salaireAnnuel - dedução

# a dedução tem um valor mínimo e um valor máximo

# ----------------------------------------

def get_revenu_imposable(salaire: int) -> int:

# abatimento de 10% do salário

abattement = 0.1 * salaire

# esta dedução não pode exceder ABATTEMENT_DIXPOURCENT_MAX

if abattement > ABATTEMENT_DIXPOURCENT_MAX:

abattement = ABATTEMENT_DIXPOURCENT_MAX

# a dedução não pode ser inferior a ABATTEMENT_DIXPOURCENT_MIN

if abattement < ABATTEMENT_DIXPOURCENT_MIN:

abattement = ABATTEMENT_DIXPOURCENT_MIN

# rendimento tributável

revenu_imposable = salaire - abattement

# resultado

return math.floor(revenu_imposable)

8.2.9. A função [record_results]

A função [record_results] grava os resultados do cálculo do imposto num ficheiro de texto:

# gravação dos resultados num ficheiro de texto

# ----------------------------------------

def record_results(results_filename: str, results: list):

# results_filename: o nome do ficheiro de texto onde colocar os resultados

# results: a lista de resultados na forma de uma lista de dicionários

# cada dicionário é gravado numa linha de texto

résultats = None

try:

# abertura do ficheiro de resultados

résultats = codecs.open(results_filename, "w", "utf8")

# análise dos contribuintes

for result in results:

# o resultado é registado no ficheiro de resultados

résultats.write(f"{result}\n")

# próximo contribuinte

finally:

# fecha-se o ficheiro, caso tenha sido aberto

if résultats:

résultats.close()

8.2.10. Os resultados

Como já foi referido, com o ficheiro de contribuintes [taxpayersdata.txt] seguinte:

o script [main.py] cria o seguinte ficheiro [résultats.txt]:

Estes resultados estão em conformidade com os números oficiais do parágrafo |Números oficiais|.

Agora, vamos executar esta versão numa janela de consola:

(venv) C:\Data\st-2020\dev\python\cours-2020\python3-flask-2020\impots\v01>python main.py

Traceback (most recent call last):

File "main.py", line 4, in <module>

from impots.v01.shared.impôts_module_01 import *

ModuleNotFoundError: No module named 'impots'

Encontramos um erro já conhecido: aquele em que um módulo não é encontrado, neste caso, o módulo [impots]. Recorde-se que isto significa que:

- o interpretador Python percorreu, uma a uma, as pastas do Python Path;

- em nenhuma delas encontrou uma pasta que contivesse um script [impots.py];

A versão [v02] trará uma solução para este problema.