8. Anwendungsübung – Version 1

8.1. Das Problem

Anhand der obigen Tabelle können wir die Steuer im vereinfachten Fall eines Steuerpflichtigen berechnen, der nur sein Gehalt anzugeben hat. Wie in Anmerkung (1) angegeben, handelt es sich bei der auf diese Weise berechneten Steuer um die Steuer vor Anwendung der folgenden drei Mechanismen:

- die Obergrenze für den Familienquotienten, die für hohe Einkommen gilt;

- die Steuergutschrift und die Steuerermäßigung, die für niedrige Einkommen gelten;

Die Steuerberechnung umfasst somit die folgenden Schritte [http://impotsurlerevenu.org/comprendre-le-calcul-de-l-impot/1217-calcul-de-l-impot-2019.php]:

Wir schlagen vor, ein Programm zu schreiben, das die Steuer eines Steuerpflichtigen im vereinfachten Fall berechnet, in dem dieser nur sein Gehalt anzugeben hat:

8.1.1. Berechnung der Bruttosteuer

Die Bruttosteuer lässt sich wie folgt berechnen:

Zunächst berechnen wir die Anzahl der Anteile des Steuerpflichtigen:

- Jeder Elternteil trägt 1 Anteil bei;

- die ersten beiden Kinder bringen jeweils 1/2 Anteil ein;

- die weiteren Kinder bringen jeweils einen Anteil ein:

Die Anzahl der Anteile beträgt daher:

- nbParts=1+nbChildren*0,5+(nbChildren-2)*0,5, wenn der Arbeitnehmer unverheiratet ist;

- nbParts=2+nbChildren*0,5+(nbChildren-2)*0,5, wenn er verheiratet ist;

- wobei nbChildren die Anzahl der Kinder ist;

- wir berechnen das zu versteuernde Einkommen R = 0,9 * S, wobei S das Jahresgehalt ist;

- Der Familienquotient QF wird berechnet als QF = R / nbParts;

- Wir berechnen die Bruttosteuer I auf der Grundlage der folgenden Daten (2019):

9964 | 0 | 0 |

27.519 | 0,14 | 1.394,96 |

73.779 | 0,3 | 5.798 |

156.244 | 0,4 | 13.913,69 |

0 | 0,45 | 20163,45 |

Jede Zeile enthält 3 Felder: Feld1, Feld2, Feld3. Um die Steuer I zu berechnen, suchen wir die erste Zeile, in der QF <= Feld1 ist, und übernehmen die Werte aus dieser Zeile. Beispiel für einen verheirateten Arbeitnehmer mit zwei Kindern und einem Jahresgehalt S von 50.000 Euro:

Steuerpflichtiges Einkommen: R=0,9*S=45.000

Anzahl der Anteile: nbParts = 2 + 2 * 0,5 = 3

Familienquotient: QF = 45.000 / 3 = 15.000

Die erste Zeile, in der QF <= Feld1 gilt, lautet wie folgt:

Die Steuer I beträgt dann 0,14*R – 1394,96*AnzahlAktien=[0,14*45000-1394,96*3]=2115. Die Steuer wird auf den nächsten Euro abgerundet.

Wenn in der ersten Zeile die Bedingung QF <= Feld1 erfüllt ist, beträgt die Steuer null.

Wenn QF so ist, dass die Bedingung QF <= Feld1 niemals erfüllt ist, werden die Koeffizienten aus der letzten Zeile verwendet. Hier:

was die Bruttosteuer I = 0,45*R – 20163,45*nbParts ergibt.

8.1.2. Obergrenze für den Familienquotienten

Um festzustellen, ob die Obergrenze für den Familienquotienten (QF) gilt, berechnen wir die Bruttosteuer ohne die Kinder neu. Noch einmal für den verheirateten Arbeitnehmer mit zwei Kindern und einem Jahresgehalt S von 50.000 Euro:

Steuerpflichtiges Einkommen: R = 0,9 * S = 45.000

Anzahl der Anteile: nbParts=2 (Kinder werden nicht mehr berücksichtigt)

Familienquotient: QF = 45.000 / 2 = 22.500

Die erste Zeile, in der QF <= Feld1 gilt, lautet wie folgt:

Die Steuer I beträgt dann 0,14*R – 1394,96*Anzahl der Aktien = [0,14*45.000 – 1394,96*2] = 3.510.

Maximaler Kinderfreibetrag: 1551 * 2 = 3102 Euro

Mindeststeuer: 3.510 – 3.102 = 408 Euro

Die Bruttosteuer mit 3 Steuerklassen, die bereits auf 2.115 Euro berechnet wurde, ist höher als die Mindeststeuer von 408 Euro, daher gilt die Familienobergrenze hier nicht.

Im Allgemeinen ist die Bruttosteuer größer als (Steuer1, Steuer2), wobei:

- [Steuer1]: die Bruttosteuer ist, die unter Berücksichtigung der Kinder berechnet wurde;

- [Steuer2]: die Bruttosteuer ist, die ohne Kinder berechnet und um den maximalen Kinderfreibetrag (hier 1.551 Euro pro Halbanteil) reduziert wurde;

8.1.3. Berechnung der Ermäßigung

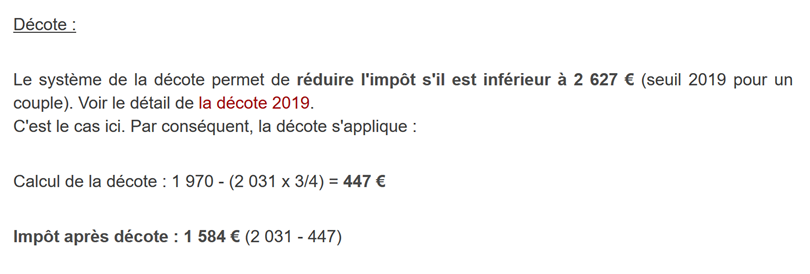

Wir verwenden weiterhin das Beispiel eines verheirateten Arbeitnehmers mit zwei Kindern und einem Jahresgehalt S von 50.000 Euro:

Die Bruttosteuer (2.115) aus dem vorherigen Schritt liegt unter 2.627 Euro für ein Ehepaar (1.595 Euro für eine alleinstehende Person): Die Ermäßigung kommt daher zur Anwendung. Sie berechnet sich wie folgt:

Ermäßigung = Schwellenwert (Ehepaar = 1.970 / Alleinstehender = 1.196) – 0,75 * Bruttosteuer

Rabatt = 1.970 – 0,75 * 2.115 = 383,75, gerundet auf 384 Euro.

Neue Bruttosteuer = 2.115 – 384 = 1.731 Euro

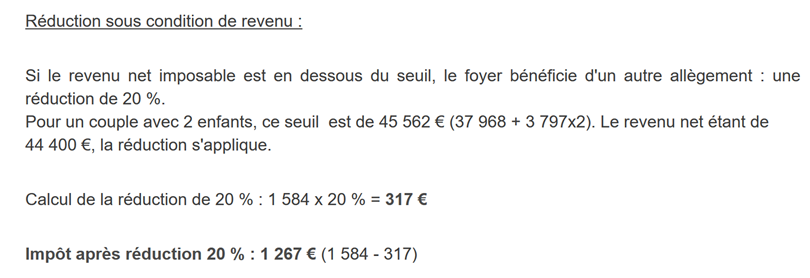

8.1.4. Berechnung der Steuerermäßigung

Unterhalb einer bestimmten Schwelle wird eine Ermäßigung von 20 % auf die aus den vorangegangenen Berechnungen resultierende Bruttosteuer angewendet. Im Jahr 2019 gelten folgende Schwellenwerte:

- Alleinstehende: 21.037 Euro;

- Paare: 42.074 Euro; (die im obigen Beispiel verwendete Zahl 37.968 scheint falsch zu sein);

Dieser Schwellenwert wird um den Wert 3.797 * (Anzahl der von den Kindern eingebrachten Halbanteile) erhöht.

Noch einmal für den verheirateten Arbeitnehmer mit zwei Kindern und einem Jahresgehalt S von 50.000 Euro:

- liegt sein zu versteuerndes Einkommen (45.000 Euro) unter dem Schwellenwert (42.074 + 2 × 3.797) = 49.668 Euro;

- er hat daher Anspruch auf eine Steuerermäßigung von 20 %: 1.731 * 0,2 = 346,2 Euro, aufgerundet auf 347 Euro;

- die Bruttosteuer des Steuerpflichtigen beträgt: 1.731 – 347 = 1.384 Euro;

8.1.5. Berechnung der Nettosteuer

Unsere Berechnung endet hier: Die zu zahlende Nettosteuer beträgt 1.384 Euro. In der Praxis hat der Steuerpflichtige möglicherweise Anspruch auf weitere Abzüge, insbesondere für Spenden an gemeinnützige oder im öffentlichen Interesse tätige Organisationen.

8.1.6. Fälle mit hohem Einkommen

Unser vorheriges Beispiel gilt für die Mehrheit der Arbeitnehmer. Für Personen mit hohem Einkommen sieht die Steuerberechnung jedoch anders aus.

8.1.6.1. Obergrenze für die 10-prozentige Reduzierung des Jahreseinkommens

In den meisten Fällen wird das zu versteuernde Einkommen nach folgender Formel berechnet: R = 0,9 × S, wobei S das Jahresgehalt ist. Dies wird als 10-Prozent-Abzug bezeichnet. Dieser Abzug ist begrenzt. Im Jahr 2019

- darf sie 12.502 Euro nicht überschreiten;

- sie darf nicht weniger als 437 Euro betragen;

Betrachten wir den Fall eines unverheirateten Arbeitnehmers ohne Kinder mit einem Jahresgehalt von 200.000 Euro:

- Die 10-prozentige Kürzung beträgt 200.000 Euro > 12.502 Euro. Sie ist daher auf 12.502 Euro begrenzt;

8.1.6.2. Obergrenze für den Familienquotienten

Betrachten wir einen Fall, in dem die im Abschnitt |Obergrenze des Familienquotienten| beschriebene Familienobergrenze gilt. Nehmen wir den Fall eines Paares mit drei Kindern und einem Jahreseinkommen von 100.000 Euro. Gehen wir die Berechnungsschritte noch einmal durch:

- Der 10-prozentige Abzug beträgt 10.000 Euro < 12.502 Euro. Das zu versteuernde Einkommen R beträgt daher 100.000 – 10.000 = 90.000 Euro;

- das Paar hat nbParts = 2 + 0,5 × 2 + 1 = 4 Anteile;

- ihr Familienquotient beträgt daher QF = R / nbParts = 90.000 / 4 = 22.500 Euro;

- ihre Bruttosteuer I1 mit Kindern beträgt I1 = 0,14 × 90.000 – 1.394,96 × 4 = 7.020 Euro;

- ihre Bruttosteuer I2 ohne Kinder:

- QF = 90.000 / 2 = 45.000 Euro;

- I2 = 0,3 × 90.000 – 5.798 × 2 = 15.404 Euro;

- die Obergrenze für den Familienquotienten besagt, dass der durch Kinder gewährte Vorteil (1.551 × 4 halbe Anteile) = 6.204 Euro nicht überschreiten darf. Hier beträgt er jedoch I2 – I1 = 15.404 – 7.020 = 8.384 Euro, was mehr als 6.204 Euro ist;

- die Bruttosteuer wird daher neu berechnet als I3 = I2 – 6.204 = 15.404 – 6.204 = 9.200 Euro;

Dieses Paar erhält weder eine Steuergutschrift noch eine Ermäßigung, und seine endgültige Steuer beträgt 9.200 Euro.

8.1.7. Offizielle Zahlen

Die Berechnung von Steuern ist komplex. In diesem Dokument basieren die Berechnungen auf den folgenden Beispielen. Die Ergebnisse stammen aus dem Simulator der Steuerbehörde |https://www3.impots.gouv.fr/simulateur/calcul_impot/2019/simplifie/index.htm|:

Steuerzahler | Offizielle Ergebnisse | Ergebnisse des Algorithmus in diesem Dokument |

Paar mit 2 Kindern und einem Jahreseinkommen von 55.555 Euro | Steuer = 2.815 Euro Steuersatz = 14 % | Steuer = 2.814 Euro Steuersatz = 14 % |

Paar mit 2 Kindern und einem Jahreseinkommen von 50.000 Euro ( ) | Steuer = 1.385 Euro Steuergutschrift = 720 Euro Ermäßigung = 0 Euro Steuersatz = 14 % | Steuer = 1.384 Euro Rabatt = 384 Euro Gutschrift = 347 Euro Steuersatz = 14 % |

Paar mit 3 Kindern und einem Jahreseinkommen von 50.000 Euro | Steuer = 0 Euro Steuergutschrift = 384 Euro Ermäßigung = 346 Euro Steuersatz = 14 % | Steuer = 0 Euro Rabatt = 720 Euro Abzug = 0 Euro Steuersatz = 14 % |

Alleinstehend mit 2 Kindern und einem Jahreseinkommen von 100.000 Euro | Steuer = 19.884 Euro Steuergutschrift = 0 Euro Abzug = 0 Euro Steuersatz = 41 % | Steuer = 19.884 Euro Zuschlag = 4.480 Euro Rabatt = 0 Euro Ermäßigung = 0 Euro Steuersatz = 41 % |

Alleinerziehend mit 3 Kindern und einem Jahreseinkommen von 100.000 Euro | Steuer = 16.782 Euro Steuergutschrift = 0 Euro Abzug = 0 Euro Steuersatz = 41 % | Steuer = 16.782 € Zuschlag = 7.176 Euro Rabatt = 0 Euro Ermäßigung = 0 Euro Steuersatz = 41 % |

Paar mit 3 Kindern und einem Jahreseinkommen von 100.000 Euro | Steuer = 9.200 Euro Steuergutschrift = 0 Euro Abzug = 0 Euro Steuersatz = 30 % | Steuer = 9.200 € Zuschlag = 2.180 Euro Rabatt = 0 Euro Ermäßigung = 0 Euro Steuersatz = 30 % |

Paar mit 5 Kindern und einem Jahreseinkommen von 100.000 Euro | Steuer = 4.230 Euro Steuergutschrift = 0 Euro Abzug = 0 Euro Steuersatz = 14 % | Steuer = 4.230 € Rabatt = 0 Euro Abzug = 0 Euro Steuersatz = 14 % |

Alleinstehend, keine Kinder, Jahreseinkommen von 100.000 Euro | Steuer = 22.986 Euro Steuergutschrift = 0 Euro Abzug = 0 Euro Steuersatz = 41 % | Steuer = 22.986 Euro Zuschlag = 0 Euro Rabatt = 0 Euro Ermäßigung = 0 Euro Steuersatz = 41 % |

Paar mit 2 Kindern und einem Jahreseinkommen von 30.000 Euro | Steuer = 0 Euro Steuergutschrift = 0 Euro Abzug = 0 Euro Steuersatz = 0 % | Steuer = 0 Euro Rabatt = 0 Euro Ermäßigung = 0 Euro Steuersatz = 0 % |

Alleinstehend ohne Kinder und mit einem Jahreseinkommen von 200.000 Euro | Steuer = 64.211 Euro Steuergutschrift = 0 Euro Abzug = 0 Euro Steuersatz = 45 % | Steuer = 64.210 Euro Zuschlag = 7.498 Euro Rabatt = 0 Euro Ermäßigung = 0 Euro Steuersatz = 45 % |

Paar mit 3 Kindern und einem Jahreseinkommen von 200.000 Euro | Steuer = 42.843 Euro Steuergutschrift = 0 Euro Abzug = 0 Euro Steuersatz = 41 % | Steuer = 42.842 Euro Zuschlag = 17.283 Euro Rabatt = 0 Euro Ermäßigung = 0 Euro Steuersatz = 41 % |

Im obigen Beispiel bezieht sich der „Zuschlag“ auf den zusätzlichen Betrag, den Personen mit hohem Einkommen aufgrund von zwei Faktoren zahlen:

- die Obergrenze für den 10-prozentigen Abzug vom Jahreseinkommen;

- die Obergrenze für den Familienfreibetrag;

Dieser Indikator konnte nicht überprüft werden, da er im Simulator der Steuerbehörde nicht verfügbar ist.

Wir können sehen, dass der Algorithmus des Dokuments jedes Mal den korrekten Steuerbetrag berechnet, wenn auch mit einer Abweichung von 1 Euro. Diese Abweichung resultiert aus der Rundung. Alle Geldbeträge werden in einigen Fällen auf den nächsten Euro aufgerundet und in anderen Fällen auf den nächsten Euro abgerundet. Da ich mit den offiziellen Regeln nicht vertraut war, wurden die Geldbeträge im Algorithmus des Dokuments gerundet:

- bei Rabatten und Ermäßigungen auf den nächsten Euro aufgerundet;

- auf den nächsten Euro abwärts bei Zuschlägen und der endgültigen Steuer;

Wir werden mehrere Versionen der Steuerberechnungsanwendung entwickeln.

8.2. Version 1

8.2.1. Das Hauptskript

Wir stellen ein erstes Programm vor, in dem:

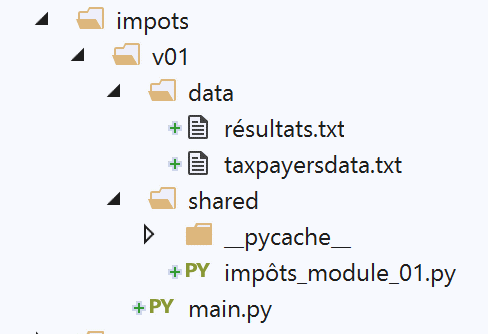

- die zur Berechnung der Steuer benötigten Daten als Listen und Konstanten fest im Code hinterlegt sind;

- die Steuerzahlerdaten (verheiratet, Kinder, Gehalt) in einer ersten Textdatei [taxpayersdata.txt] gespeichert sind;

- die Ergebnisse der Steuerberechnung (verheiratet, Kinder, Gehalt, Steuer) in einer zweiten Textdatei [results.txt] gespeichert werden;

Das Skript [v-01/main.py] lautet wie folgt:

Anmerkungen

- Zeile 4: Wir verwenden das Modul [impots.v01.modules.impôts_module_01]. Beachten Sie, dass dieser Pfad relativ zum Stammverzeichnis des PyCharm-Projekts ist;

- Zeile 10: Die Datei [data/taxpayersdata.txt] sieht wie folgt aus:

Jede Zeile stellt ein Tupel aus drei Elementen dar [verheiratet/in einer eingetragenen Lebenspartnerschaft oder nicht, Anzahl der Kinder, Jahresgehalt in Euro].

- Zeile 12: Die Datei, in der die Ergebnisse der Steuerberechnung für jeden Steuerzahler in der Datei [taxpayersdata.txt] gespeichert werden. Sie hat folgenden Inhalt:

- Zeile 16: Wir rufen die in [taxpayersdata.txt] enthaltenen Steuerzahlerdaten ab. Wir erhalten eine Liste von Wörterbüchern mit den Schlüsseln [verheiratet, Kinder, Gehalt], wobei jedes Wörterbuch einen Steuerzahler repräsentiert;

- Zeilen 17–25: Die Steuer für die Steuerzahler in der Liste [taxPayers] wird berechnet. Es wird eine Liste [results] zurückgegeben, wobei jedes Element wiederum ein Wörterbuch mit den Schlüsseln [verheiratet, Kinder, Gehalt, Steuer, Zuschlag, Rabatt, Ermäßigung, Satz] ist;

- Zeile 27: Die Liste [results] wird im oben gezeigten Format in der Datei [results.txt] gespeichert;

- Zeilen 28–32: Wir fangen alle Ausnahmen ab, die vom Modul [impots.v01.modules.impôts_module_01] ausgelöst werden können;

Wir werden nun die drei Funktionen, die vom Skript [main] verwendet werden, im Detail beschreiben:

- [get_taxpayers_data]: zum Einlesen der Steuerzahlerdaten;

- [calcul_impôt]: zur Berechnung ihrer Steuern;

- [record_results]: zum Speichern der Ergebnisse in einer Textdatei;

Alle diese Funktionen befinden sich im Modul [impots.modules.impôts_module_01].

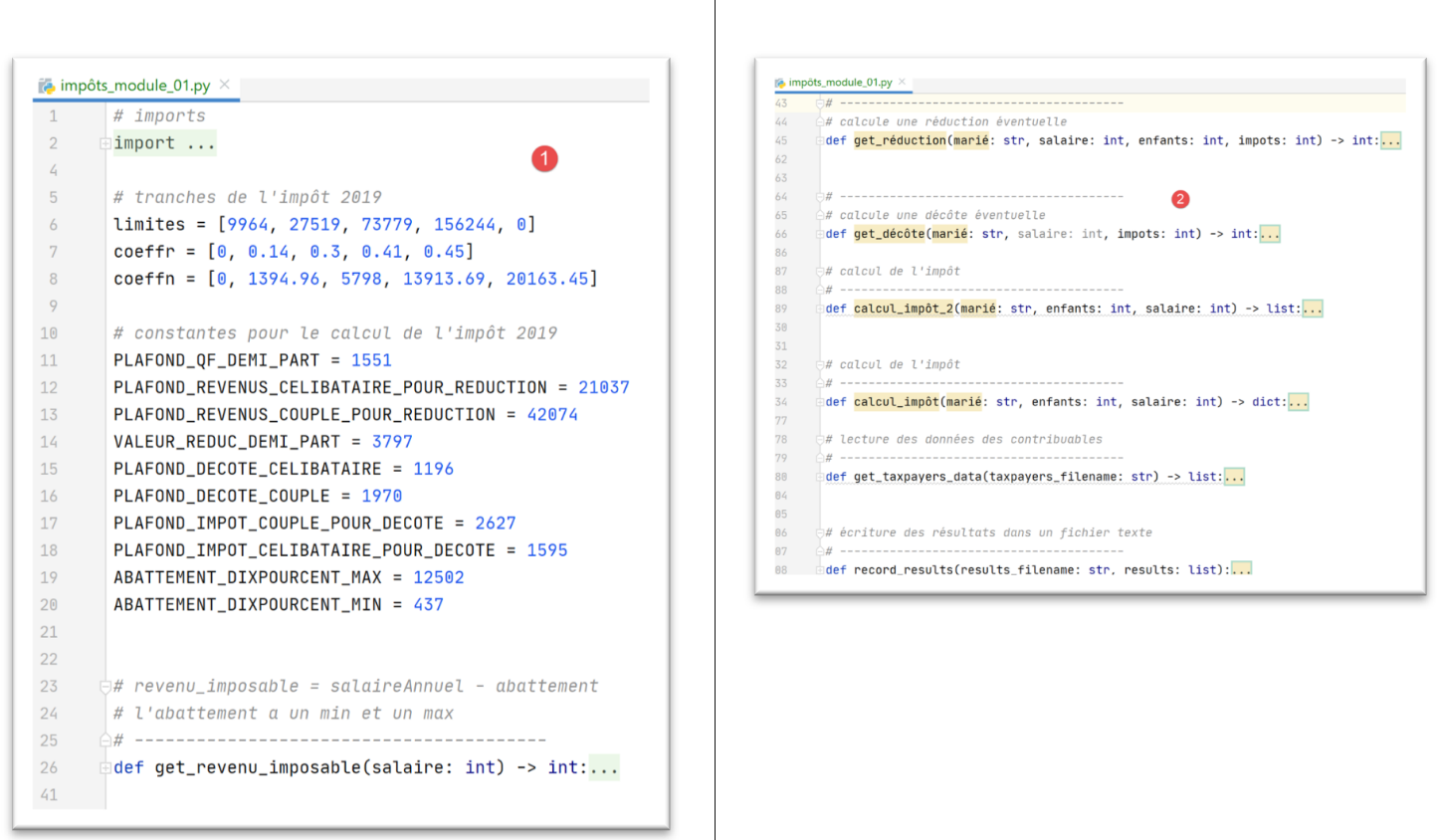

8.2.2. Das Modul [impots.v01.shared.impôts_module_01]

Die für die Steuerberechnung erforderlichen Funktionen wurden im Modul [impots.v01.shared.impôts_module_01] zusammengefasst:

- in [1]: Definition der Konstanten für die Steuerberechnung;

- in [2]: die Liste der Funktionen im Modul;

8.2.3. Die Funktion [get_taxpayers_data]

Die Funktion [get_taxpayers_data] lautet wie folgt:

Anmerkungen

- Zeile 7: [taxpayers_filename] ist der Name der zu verarbeitenden Datei. Die Funktion gibt eine Liste zurück;

- Zeilen 18–24: Die Schleife verarbeitet die Zeilen [married, children, salary] der Textdatei;

- Zeile 20: Die drei Elemente der Zeile werden abgerufen. Wir gehen hier davon aus, dass die Zeile syntaktisch korrekt ist, d. h., dass sie tatsächlich die drei erwarteten Elemente enthält;

- Zeile 22: Es wird ein Wörterbuch mit den Schlüsseln [married, children, salary] erstellt, und dieses Wörterbuch wird der Liste [taxPayers] hinzugefügt;

- Zeile 26: Sobald die Datei verarbeitet wurde, wird die Liste [taxPayers] zurückgegeben;

- Zeilen 10–30: Beachten Sie, dass dem [try]-Block in Zeile 10 keine [catch]-Klausel hinzugefügt wurde. Die [catch]-Klausel ist nicht zwingend erforderlich. In Zeile 27 wurde eine [finally]-Klausel hinzugefügt, um die Textdatei in jedem Fall zu schließen, unabhängig davon, ob ein Fehler auftritt oder nicht;

- Diese try/finally-Struktur lässt eine mögliche Ausnahme durch (es gibt kein catch). Diese Ausnahme wird an das Hauptskript [main] weitergeleitet, das dann stoppt und die Ausnahme anzeigt (siehe Abschnitt |Das Hauptskript|). Dieser Mechanismus wurde für die meisten Funktionen des Moduls verwendet;

8.2.4. Die Funktion [calcul_impôt]

Die Funktion [calcul_impôt] lautet wie folgt:

Anmerkungen

- Zeilen 6–8: Steuerklassen (siehe Abschnitt |Berechnung der Bruttosteuer|);

- Zeilen 11–20: Konstanten für die Steuerberechnung;

- Beachten Sie, dass die in den Zeilen 5–20 initialisierten Elemente für die Funktionen, die wir gleich beschreiben werden, global sind. Sie sind daher bekannt, solange die Funktion, die sie verwendet, keine Variablen mit denselben Namen deklariert;

- die Zahlen in den Zeilen 5–20 ändern sich jedes Jahr. Hier handelt es sich um die Zahlen für 2019;

- Zeile 25: Die Funktion [calculate_tax] nimmt drei Parameter entgegen:

- [married]: ja/nein, gibt an, ob der Steuerzahler verheiratet ist oder in einer eingetragenen Lebenspartnerschaft lebt;

- [children]: die Anzahl der Kinder;

- [salary]: sein Jahresgehalt in Euro;

- Zeilen 31–33: Steuerberechnung unter Berücksichtigung der Kinder;

- Zeilen 34–47: Diese Zeilen implementieren die Begrenzung des Familienquotienten (siehe Abschnitt |Begrenzung des Familienquotienten|);

- Zeilen 49–57: In diesen Zeilen werden der Steuersatz des Steuerpflichtigen sowie etwaige Zuschläge berechnet (siehe Abschnitt |Fälle mit hohem Einkommen|);

- Zeilen 59–61: Berechnung etwaiger Steuergutschriften (siehe Abschnitt |Berechnung der Steuergutschrift|);

- Zeilen 62–64: Berechnung etwaiger Steuerermäßigungen (siehe Abschnitt |Berechnung der Steuerermäßigung|);

Der Algorithmus ist recht komplex, und wir werden nicht näher darauf eingehen, als in den Kommentaren angegeben. Der Algorithmus implementiert die im Abschnitt |Das Problem| beschriebene Methode zur Steuerberechnung.

8.2.5. Die Funktion [calcul_tax_2]

Die Funktion [calcul_impôt] ruft die folgende Funktion [calcul_impôt_2] auf:

Dieser Algorithmus wurde in Abschnitt 8.1.1 beschrieben.

8.2.6. Die Funktion [get_discount]

Die Funktion [get_discount] implementiert die Berechnung eines etwaigen Steuerrabatts (Abschnitt |Berechnung des Rabatts|):

8.2.7. Die Funktion [get_reduction]

Die Funktion [get_reduction] implementiert die Berechnung einer etwaigen Steuerermäßigung (Abschnitt |Berechnung der Steuerermäßigung|):

8.2.8. Die Funktion [get_taxable_income]

Die Funktion [get_taxable_income] berechnet das zu versteuernde Einkommen auf der Grundlage des Jahresgehalts:

8.2.9. Die Funktion [record_results]

Die Funktion [record_results] speichert die Ergebnisse der Steuerberechnung in einer Textdatei:

8.2.10. Die Ergebnisse

Wie bereits erwähnt, mit der folgenden Steuerzahlerdatei [taxpayersdata.txt]:

Das Skript [main.py] erstellt die folgende Datei [results.txt]:

Diese Ergebnisse stimmen mit den offiziellen Zahlen im Abschnitt |Offizielle Zahlen| überein.

Führen wir diese Version nun in einem Konsolenfenster aus:

(venv) C:\Data\st-2020\dev\python\cours-2020\python3-flask-2020\impots\v01>python main.py

Traceback (most recent call last):

File "main.py", line 4, in <module>

from impots.v01.shared.impôts_module_01 import *

ModuleNotFoundError: No module named 'impots'

Wir stoßen auf einen Fehler, den wir schon einmal gesehen haben: einen, bei dem ein Modul nicht gefunden werden kann, in diesem Fall das [impots]-Modul. Denken Sie daran, dass dies bedeutet:

- Der Python-Interpreter hat die Verzeichnisse im Python-Pfad nacheinander durchsucht;

- in keinem davon hat er ein Verzeichnis gefunden, das ein Skript [impots.py] enthält;

Version [v02] wird eine Lösung für dieses Problem bieten.