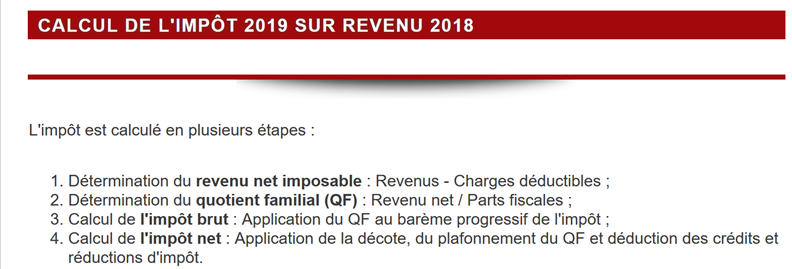

8. Ejercicio de aplicación – version 1

8.1. El problema

La tabla anterior permite calcular el impuesto en el caso simplificado de un contribuyente que solo tiene que declarar su salario. Como indica la nota (1), el impuesto así calculado es el impuesto antes de aplicar tres mecanismos:

- el límite máximo del coeficiente familiar que se aplica a las rentas altas;

- la bonificación y la reducción de impuestos que se aplican a las rentas bajas;

Así, el cálculo del impuesto comprende los siguientes pasos [http://impotsurlerevenu.org/comprendre-le-calcul-de-l-impot/1217-calcul-de-l-impot-2019.php]:

Nos proponemos escribir un programa que permita calcular el impuesto de un contribuyente en el caso simplificado de un contribuyente que solo tenga que declarar su salario:

8.1.1. Cálculo del impuesto bruto

El impuesto bruto se puede calcular de la siguiente manera:

En primer lugar, se calcula el número de participaciones del contribuyente:

- cada progenitor aporta 1 parte;

- los dos primeros hijos aportan cada uno 1/2 parte;

- los hijos siguientes aportan una parte cada uno:

Por lo tanto, el número de participaciones es:

- nbParts=1+nbEnfants*0,5+(n.º de hijos-2)*0,5 si el empleado no está casado;

- nbParts = 2 + nbEnfants * 0,5 + (nbEnfants - 2) * 0,5 si está casado;

- donde nbEnfants es el número de hijos;

- se calcula la renta imponible R = 0,9 * S, donde S es el salario anual;

- se calcula el coeficiente familiar QF = R / nbParts;

- se calcula el impuesto bruto I a partir de los siguientes datos (2019):

9964 | 0 | 0 |

27519 | 0,14 | 1394,96 |

73779 | 0,3 | 5798 |

156 244 | 0,4 | 13913,69 |

0 | 0,45 | 20163,45 |

Cada línea tiene 3 campos: champ1, champ2, champ3. Para calcular el impuesto I, se busca la primera línea en la que QF <= campo1 y se toman los valores de esa línea. Por ejemplo, para un empleado casado con dos hijos y un salario anual S de 50 000 euros:

Renta imponible: R=0,9*S=45 000

Número de cuotas: nbParts=2+2*0,5=3

Cotización familiar: QF=45 000/3=15 000

La primera línea en la que QF <= campo1 es la siguiente:

El impuesto I es entonces igual a 0,14*R – 1394,96*nbParts=[0,14*45000-1394,96*3]=2115. El impuesto se redondea al euro inferior.

Si la relación QF <= campo1 se cumple desde la primera línea, entonces el impuesto es nulo.

Si QF es tal que la relación QF<=campo1 nunca se cumple, entonces se utilizan los coeficientes de la última línea. En este caso:

lo que da el impuesto bruto I = 0,45*R – 20 163,45*nbParts.

8.1.2. Límite máximo del coeficiente familiar

Para saber si se aplica el límite máximo del coeficiente familiar QF, se vuelve a calcular el impuesto bruto sin los hijos. Siguiendo con el ejemplo del asalariado casado con dos hijos y un salario anual S de 50 000 euros:

Renta imponible: R = 0,9 * S = 45 000

Número de partes: nbParts=2 (ya no se cuentan los hijos)

Cotización familiar: QF = 45 000 / 2 = 22 500

La primera línea en la que QF<=campo1 es la siguiente:

El impuesto I es entonces igual a 0,14*R – 1394,96*nbParts=[0,14*45000-1394,96*2]=3510.

Ganancia máxima relacionada con los hijos: 1551 * 2 = 3102 euros

Impuesto mínimo: 3510-3102 = 408 euros

El impuesto bruto con 3 partes, ya calculado en 2115 euros, es superior al impuesto mínimo de 408 euros, por lo que el límite máximo familiar no se aplica en este caso.

En general, el impuesto bruto es sup(impuesto1, impuesto2), donde:

- [impôt1]: es el impuesto bruto calculado con los hijos;

- [impôt2]: es el impuesto bruto calculado sin los hijos y reducido en la ganancia máxima (en este caso, 1551 euros por media parte) relacionada con los hijos;

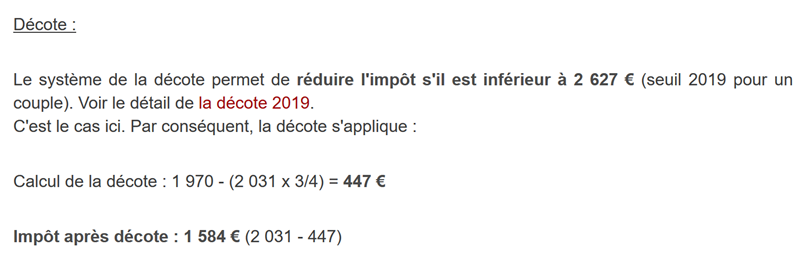

8.1.3. Cálculo de la reducción

Siguiendo con el ejemplo del asalariado casado con dos hijos y un salario anual S de 50 000 euros:

El impuesto bruto (2115) resultante del paso anterior es inferior a 2627 euros para una pareja (1595 euros para una persona soltera): por lo tanto, se aplica la reducción. Se obtiene mediante el siguiente cálculo:

descuento = umbral (pareja = 1970 / soltero = 1196) - 0,75 * Impuesto bruto

Descuento = 1970 - 0,75 × 2115 = 383,75, redondeado a 384 euros.

Nuevo impuesto bruto = 2115 - 384 = 1731 euros

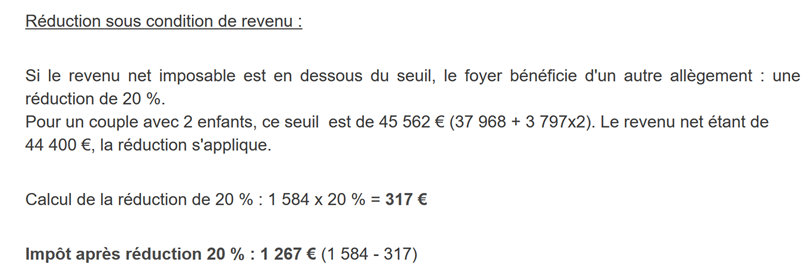

8.1.4. Cálculo de la reducción fiscal

Por debajo de un determinado umbral, se aplica una reducción del 20 % sobre el impuesto bruto resultante de los cálculos anteriores. En 2019, los umbrales son los siguientes:

- soltero: 21 037 euros;

- pareja: 42 074 euros; (la cifra de 37 968 utilizada en el ejemplo anterior parece errónea);

Este umbral se incrementa en el valor: 3797 * (número de medias partes aportadas por los hijos).

Siguiendo con el ejemplo del asalariado casado con dos hijos y un salario anual S de 50 000 euros:

- su renta imponible (45 000 euros) es inferior al umbral (42 074 + 2 × 3797) = 49 668 euros;

- por lo tanto, tiene derecho a una reducción del 20 % de su impuesto: 1731 * 0,2 = 346,2 euros, redondeado a 347 euros;

- el impuesto bruto del contribuyente pasa a ser: 1731 - 347 = 1384 euros;

8.1.5. Cálculo del impuesto net

Nuestro cálculo se detendrá aquí: el impuesto net a pagar será de 1384 euros. En la realidad, el contribuyente puede beneficiarse de otras reducciones, en particular por donaciones a organismos de interés público o general.

8.1.6. Caso de las rentas altas

Nuestro ejemplo anterior corresponde a la mayoría de los casos de asalariados. Sin embargo, el cálculo del impuesto es diferente en el caso de las rentas elevadas.

8.1.6.1. Límite máximo de la reducción del 10 % sobre los ingresos anuales

En la mayoría de los casos, la renta imponible se obtiene mediante la fórmula: R = 0,9 * S, donde S es el salario anual. A esto se le denomina la reducción del 10 %. Esta reducción tiene un límite máximo. En 2019:

- no puede ser superior a 12 502 euros;

- no puede ser inferior a 437 euros;

Tomemos el caso de un asalariado soltero sin hijos y con un salario anual de 200 000 euros:

- la reducción del 10 % es de 20 000 euros > 12 502 euros. Por lo tanto, se reduce a 12 502 euros;

8.1.6.2. Límite máximo del coeficiente familiar

Tomemos un caso en el que se aplica el límite máximo familiar presentado en el apartado |Límite máximo del coeficiente familiar|. Tomemos el caso de una pareja con tres hijos y unos ingresos anuales de 100 000 euros. Repasemos los pasos del cálculo:

- la deducción del 10 % es de 10 000 euros < 12 502 euros. Por lo tanto, la renta imponible R es 100 000 - 10 000 = 90 000 euros;

- la pareja tiene nbParts = 2 + 0,5 × 2 + 1 = 4 partes;

- por lo tanto, su coeficiente familiar es QF = R/nbParts = 90 000/4 = 22 500 euros;

- su impuesto bruto I1 con hijos es I1=0,14*90 000-1 394,96*4= 7 020 euros;

- su impuesto bruto I2 sin hijos:

- QF = 90 000 / 2 = 45 000 euros;

- I2 = 0,3 × 90 000 − 5798 × 2 = 15 404 euros;

- la regla del límite máximo del coeficiente familiar establece que la ganancia aportada por los hijos no puede superar (1551*4 medias partes)=6204 euros. Sin embargo, en este caso es I2-I1=15404-7020= 8384 euros, por lo que es superior a 6204 euros;

- por lo tanto, el impuesto bruto se recalcula como I3 = I2-6204 = 15 404 - 6 204 = 9 200 euros;

Esta pareja no tendrá ni bonificación ni reducción y su impuesto final será de 9200 euros.

8.1.7. Cifras oficiales

El cálculo del impuesto es complejo. A lo largo de todo el documento, las pruebas se realizarán con los siguientes ejemplos. Los resultados son los del simulador de la administración tributaria |https://www3.impots.gouv.fr/simulateur/calcul_impot/2019/simplifie/index.htm|:

Contribuyente | Resultados oficiales | Resultados del algoritmo del documento |

Pareja con dos hijos y unos ingresos anuales de 55 555 euros | Impuesto = 2815 euros Tipo impositivo = 14 % | Impuesto = 2814 euros Tipo impositivo = 14 % |

Pareja con dos hijos y unos ingresos anuales de 50 000 euros | Impuesto = 1385 euros Descuento = 720 euros Reducción = 0 euros Tipo impositivo = 14 % | Impuesto = 1384 euros Descuento = 384 euros Descuento = 347 euros Tipo impositivo = 14 % |

Pareja con 3 hijos y unos ingresos anuales de 50 000 euros | Impuesto = 0 euros Descuento = 384 euros Descuento = 346 euros Tipo impositivo = 14 % | Impuesto = 0 euros Descuento = 720 euros Reducción = 0 euros Tipo impositivo = 14 % |

Soltero con 2 hijos y unos ingresos anuales de 100 000 euros | Impuesto = 19 884 euros Descuento = 0 euros Descuento = 0 euros Tipo impositivo = 41 % | Impuesto = 19 884 euros Recargo = 4480 euros Descuento = 0 euros Reducción = 0 euros Tipo impositivo = 41 % |

Soltero con 3 hijos y unos ingresos anuales de 100 000 euros | Impuesto = 16 782 euros Descuento = 0 euros Descuento = 0 euros Tipo impositivo = 41 % | Impuesto = 16 782 euros Recargo = 7176 euros Descuento = 0 euros Reducción = 0 euros Tipo impositivo = 41 % |

Pareja con 3 hijos y unos ingresos anuales de 100 000 euros | Impuesto = 9200 euros Descuento = 0 euros Descuento = 0 euros Tipo impositivo = 30 % | Impuesto = 9200 euros Recargo = 2180 euros Descuento = 0 euros Reducción = 0 euros Tipo impositivo = 30 % |

Pareja con 5 hijos y unos ingresos anuales de 100 000 euros | Impuesto = 4230 euros Descuento = 0 euros Descuento = 0 euros Tipo impositivo = 14 % | Impuesto = 4230 euros Descuento = 0 euros Descuento = 0 euros Tipo impositivo = 14 % |

Soltero sin hijos y con unos ingresos anuales de 100 000 euros | Impuesto = 22 986 euros Descuento = 0 euros Descuento = 0 euros Tipo impositivo = 41 % | Impuesto = 22 986 euros Recargo = 0 euros Descuento = 0 euros Reducción = 0 euros Tipo impositivo = 41 % |

Pareja con 2 hijos y unos ingresos anuales de 30 000 euros | Impuesto = 0 euros Descuento = 0 euros Descuento = 0 euros Tipo impositivo = 0 % | Impuesto = 0 euros Descuento = 0 euros Descuento = 0 euros Tipo impositivo = 0 % |

Soltero sin hijos y con unos ingresos anuales de 200 000 euros | Impuesto = 64 211 euros Descuento = 0 euros Descuento = 0 euros Tipo impositivo = 45 % | Impuesto = 64 210 euros Recargo = 7498 euros Descuento = 0 euros Reducción = 0 euros Tipo impositivo = 45 % |

Pareja con 3 hijos y unos ingresos anuales de 200 000 euros | Impuesto = 42 843 euros Descuento = 0 euros Descuento = 0 euros Tipo impositivo = 41 % | Impuesto = 42 842 euros Recargo = 17 283 euros descuento = 0 euros Reducción = 0 euros Tipo impositivo = 41 % |

En el ejemplo anterior, se denomina recargo a lo que pagan de más las rentas altas debido a dos fenómenos:

- el límite máximo de la deducción del 10 % sobre los ingresos anuales;

- el límite máximo del coeficiente familiar;

Este indicador no se ha podido verificar porque el simulador de la administración tributaria no lo proporciona.

Se observa que el algoritmo del documento da un impuesto correcto en todos los casos, aunque con un margen de error de 1 euro. Este margen de error se debe a los redondeos. Todas las cantidades de dinero se redondean a veces al euro superior, a veces al euro inferior. Como no conocía las normas oficiales, las cantidades del algoritmo del documento se han redondeado:

- al euro superior para los descuentos y reducciones;

- al euro inferior para los recargos y el impuesto final;

Vamos a desarrollar varias versiones de la aplicación de cálculo del impuesto.

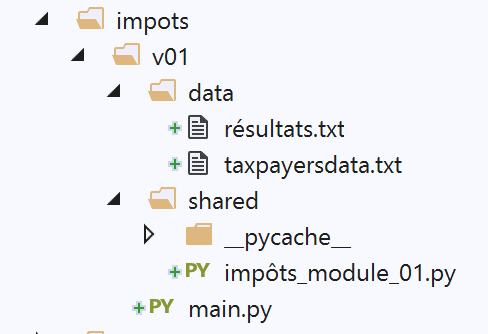

8.2. Version 1

8.2.1. El script principal

Presentamos un primer programa en el que:

- los datos necesarios para el cálculo del impuesto están codificados de forma fija en el código en forma de listas y constantes;

- los datos de los contribuyentes (estado civil, hijos, salario) se encuentran en un primer archivo de texto [taxpayersdata.txt];

- los resultados del cálculo del impuesto (estado civil, hijos, salario, impuesto) se almacenan en un segundo archivo de texto [résultats.txt];

El script [v-01/main.py] es el siguiente:

# módulos

import sys

from impots.v01.shared.impôts_module_01 import *

# main -----------------------

# constantes

# archivo de contribuyentes

DATA = "./data/taxpayersdata.txt"

# archivo de resultados

RESULTATS = "./data/résultats.txt"

try:

# lectura de datos de contribuyentes

tax_payers = get_taxpayers_data(DATA)

# lista de resultados

results = []

# se calcula el impuesto de los contribuyentes

for tax_payer in tax_payers:

# el cálculo del impuesto devuelve un diccionario de claves

# ['marié', 'enfants', 'salaire', 'impôt', 'surcôte', 'décôte', 'réduction', 'taux']

result = calcul_impôt(tax_payer['marié'], tax_payer['enfants'], tax_payer['salaire'])

# el diccionario se añade a la lista de resultados

results.append(result)

# se guardan los resultados

record_results(RESULTATS, results)

except BaseException as erreur:

# pueden producirse diferentes errores: falta de archivo, contenido del archivo incorrecto

# se muestra el error y se sale de la aplicación

print(f"l'erreur suivante s'est produite : {erreur}]\n")

sys.exit()

Notas

- línea 4: se utiliza el módulo [impots.v01.modules.impôts_module_01]. Recordamos que esta ruta se mide desde la raíz del proyecto PyCharm;

- línea 10: el archivo [data/taxpayersdata.txt] es el siguiente:

Cada línea representa una tupla de tres elementos [marié / pacsé ou pas, nombre d'enfants, salaire annuel en euros].

- línea 12: el archivo donde se colocarán los resultados del cálculo del impuesto para cada uno de los contribuyentes del archivo [taxpayersdata.txt]. Tendrá el siguiente contenido:

- línea 16: se recuperan los datos de los contribuyentes contenidos en [taxpayersdata.txt]. Se recupera una lista de diccionarios de claves [marié, enfants, salaire], cada diccionario representa a un contribuyente;

- líneas 17-25: se calcula el impuesto de los contribuyentes de la lista [taxPayers]. Se recupera una lista [results], cada elemento de la cual es, a su vez, un diccionario de claves [marié, enfants, salaire, impôt, surcôte, décôte, réduction, taux];

- línea 27: la lista [results] de resultados se guarda en el archivo [résultats.txt] en el formato mostrado anteriormente;

- líneas 28-32: se interceptan todas las excepciones que puedan surgir del módulo [impots.v01.modules.impôts_module_01];

A continuación, detallaremos las tres funciones que utiliza el script [main]:

- [get_taxpayers_data]: para leer los datos de los contribuyentes;

- [calcul_impôt]: para calcular sus impuestos;

- [record_results]: para guardar los resultados en un archivo de texto;

Todas estas funciones se encuentran en el módulo [impots.modules.impôts_module_01].

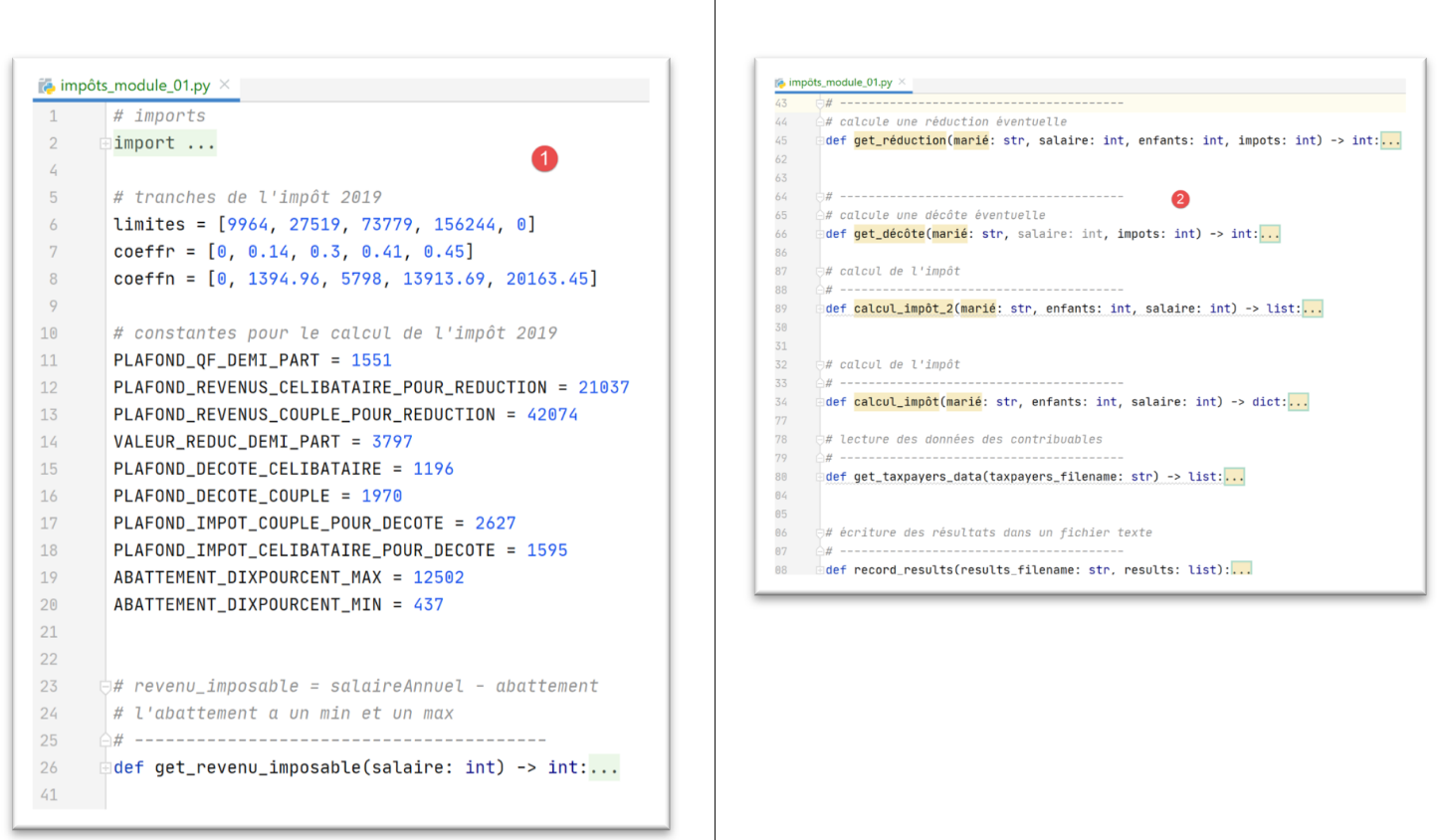

8.2.2. El módulo [impots.v01.shared.impôts_module_01]

Las funciones necesarias para el cálculo del impuesto se han reunido en el módulo [impots.v01.shared.impôts_module_01]:

- en [1]: definición de las constantes del cálculo del impuesto;

- en [2]: la lista de funciones del módulo;

8.2.3. La función [get_taxpayers_data]

La función [get_taxpayers_data] es la siguiente:

# importaciones

import codecs

…

# lectura de los datos de los contribuyentes

# ----------------------------------------

def get_taxpayers_data(taxpayers_filename: str) -> list:

# lectura de los datos de los contribuyentes

file = None

try:

# la lista de contribuyentes

taxpayers = []

# apertura del archivo

file = codecs.open(taxpayers_filename, "r", "utf8")

# se lee la primera línea del archivo de contribuyentes

ligne = file.readline().strip()

# mientras quede una línea por procesar

while ligne != '':

# se recuperan los 3 campos «casado», «hijos» y «salario» que componen la línea

(marié, enfants, salaire) = ligne.split(",")

# se añaden a la lista de contribuyentes

taxpayers.append({'marié': marié.strip().lower(), 'enfants': int(enfants), 'salaire': int(salaire)})

# se lee una nueva línea del archivo de contribuyentes

ligne = file.readline().strip()

# se devuelve el resultado

return taxpayers

finally:

# se cierra el archivo si estaba abierto

if file:

file.close()

Notas

- línea 7: [taxpayers_filename] es el nombre del archivo que se va a procesar. La función devuelve una lista;

- líneas 18-24: el bucle de procesamiento de las líneas [marié, enfants, salaire] del archivo de texto;

- línea 20: se recuperan los tres elementos de la línea. Se supone aquí que la línea es sintácticamente correcta, es decir, que contiene los tres elementos esperados;

- línea 22: se construye un diccionario con las claves [marié, enfants, salaire] y este diccionario se añade a la lista [taxPayers];

- línea 26: una vez procesado el archivo, se devuelve la lista [taxPayers];

- líneas 10-30: cabe destacar que no se ha incluido la cláusula [catch] en [try] de la línea 10. La cláusula [catch] no es obligatoria. En la línea 27, se ha incluido una cláusula [finally] para cerrar el archivo de texto en todos los casos, haya error o no;

- esta estructura try / finally deja pasar una posible excepción (no hay ningún catch). Esta excepción se transmitirá al script principal [main], que se detendrá y mostrará la excepción (véase el apartado |El script principal|). Este mecanismo se ha utilizado para la mayoría de las funciones del módulo;

8.2.4. La función [calcul_impôt]

La función [calcul_impôt] es la siguiente:

# importaciones

import codecs

import math

# tramos del impuesto de 2019

limites = [9964, 27519, 73779, 156244, 0]

coeffr = [0, 0.14, 0.3, 0.41, 0.45]

coeffn = [0, 1394.96, 5798, 13913.69, 20163.45]

# constantes para el cálculo del impuesto de 2019

PLAFOND_QF_DEMI_PART = 1551

PLAFOND_REVENUS_CELIBATAIRE_POUR_REDUCTION = 21037

PLAFOND_REVENUS_COUPLE_POUR_REDUCTION = 42074

VALEUR_REDUC_DEMI_PART = 3797

PLAFOND_DECOTE_CELIBATAIRE = 1196

PLAFOND_DECOTE_COUPLE = 1970

PLAFOND_IMPOT_COUPLE_POUR_DECOTE = 2627

PLAFOND_IMPOT_CELIBATAIRE_POUR_DECOTE = 1595

ABATTEMENT_DIXPOURCENT_MAX = 12502

ABATTEMENT_DIXPOURCENT_MIN = 437

…

# cálculo del impuesto

# ----------------------------------------

def calcul_impôt(marié: str, enfants: int, salaire: int) -> dict:

# casado: sí, no

# hijos: número de hijos

# salario: salario anual

# límites, coeffr, coeffn: tablas de datos que permiten el cálculo del impuesto

#

# cálculo del impuesto con hijos

result1 = calcul_impôt_2(marié, enfants, salaire)

impot1 = result1["impôt"]

# cálculo del impuesto sin hijos

if enfants != 0:

result2 = calcul_impôt_2(marié, 0, salaire)

impot2 = result2["impôt"]

# aplicación del límite máximo del coeficiente familiar

if enfants < 3:

# PLAFOND_QF_DEMI_PART euros para los dos primeros hijos

impot2 = impot2 - enfants * PLAFOND_QF_DEMI_PART

else:

# PLAFOND_QF_DEMI_PART euros para los dos primeros hijos, el doble para los siguientes

impot2 = impot2 - 2 * PLAFOND_QF_DEMI_PART - (enfants - 2) * 2 * PLAFOND_QF_DEMI_PART

else:

impot2 = impot1

result2 = result1

# se aplica el impuesto más alto con el tipo y el recargo correspondientes

if impot1 > impot2:

impot = impot1

taux = result1["taux"]

surcôte = result1["surcôte"]

else:

surcôte = impot2 - impot1 + result2["surcôte"]

impot = impot2

taux = result2["taux"]

# cálculo de una posible deducción

décôte = get_décôte(marié, salaire, impot)

impot -= décôte

# cálculo de una posible reducción de impuestos

réduction = get_réduction(marié, salaire, enfants, impot)

impot -= réduction

# resultado

return {"marié": marié, "enfants": enfants, "salaire": salaire, "impôt": math.floor(impot), "surcôte": surcôte,

"décôte": décôte, "réduction": réduction, "taux": taux}

Notas

- líneas 6-8: los tramos del impuesto (véase el apartado |Cálculo del impuesto bruto|);

- líneas 11-20: las constantes del cálculo del impuesto;

- Cabe señalar que los elementos inicializados en las líneas 5-20 serán globales para las funciones que vamos a describir. Por lo tanto, se conocen siempre que la función que los utiliza no declare variables con los mismos nombres;

- las cifras de las líneas 5-20 cambian cada año. Aquí son las cifras de 2019;

- línea 25: la función [calcul_impôt] recibe tres parámetros:

- [marié]: sí/no, indica si el contribuyente está casado o en pareja de hecho;

- [enfants]: número de hijos;

- [salaire]: su salario anual en euros;

- líneas 31-33: cálculo del impuesto teniendo en cuenta los hijos;

- líneas 34-47: estas líneas aplican el límite máximo del coeficiente familiar (véase el apartado |Límite máximo del coeficiente familiar|);

- líneas 49-57: estas líneas calculan el tipo impositivo del contribuyente, así como un posible recargo (véase el apartado |Casos de rentas elevadas|);

- líneas 59-61: cálculo de una posible reducción (véase el apartado |Cálculo de la reducción|);

- líneas 62-64: cálculo de una posible reducción del impuesto a pagar (véase el apartado |Cálculo de la reducción del impuesto|);

El algoritmo es bastante complejo y no lo detallaremos más allá de lo que indican los comentarios. El algoritmo implementa el método de cálculo del impuesto tal y como se describe en el apartado |El problema|.

8.2.5. La función [calcul_impôt_2]

La función [calcul_impôt] utiliza la siguiente función [calcul_impôt_2]:

def calcul_impôt_2(marié: str, enfants: int, salaire: int) -> list:

# casado: sí, no

# hijos: número de hijos

# salario: salario anual

# límites, coeffr, coeffn: las tablas de datos que permiten el cálculo del impuesto

#

# número de participaciones

marié = marié.strip().lower()

if marié == "oui":

nb_parts = enfants / 2 + 2

else:

nb_parts = enfants / 2 + 1

# 1 parte por hijo a partir del tercero

if enfants >= 3:

# media participación adicional por cada hijo a partir del tercero

nb_parts += 0.5 * (enfants - 2)

# renta imponible

revenu_imposable = get_revenu_imposable(salaire)

# recargo

surcôte = math.floor(revenu_imposable - 0.9 * salaire)

# por redondeo

if surcôte < 0:

surcôte = 0

# coeficiente familiar

quotient = revenu_imposable / nb_parts

# se coloca al final de la tabla de límites para detener el bucle siguiente

limites[len(limites) - 1] = quotient

# cálculo del impuesto

i = 0

while quotient > limites[i]:

i += 1

# debido a que se ha colocado el cociente al final de la tabla de límites, el bucle anterior

# no puede sobrepasar la tabla de límites

# ahora se puede calcular el impuesto

impôt = math.floor(revenu_imposable * coeffr[i] - nb_parts * coeffn[i])

# resultado

return {"impôt": impôt, "surcôte": surcôte, "taux": coeffr[i]}

Este algoritmo se ha descrito en el apartado 8.1.1.

8.2.6. La función [get_décôte]

La función [get_décôte] implementa el cálculo de la posible reducción del impuesto (apartado |Cálculo de la reducción|):

# calcula una posible reducción

def get_décôte(marié: str, salaire: int, impots: int) -> int:

# inicialmente, un descuento nulo

décôte = 0

# importe máximo del impuesto para obtener la deducción

plafond_impôt_pour_décôte = PLAFOND_IMPOT_COUPLE_POUR_DECOTE if marié == "oui" else PLAFOND_IMPOT_CELIBATAIRE_POUR_DECOTE

if impots < plafond_impôt_pour_décôte:

# importe máximo de la reducción

plafond_décôte = PLAFOND_DECOTE_COUPLE if marié == "oui" else PLAFOND_DECOTE_CELIBATAIRE

# descuento teórico

décôte = plafond_décôte - 0.75 * impots

# la deducción no puede superar el importe del impuesto

if décôte > impots:

décôte = impots

# sin descuento <0

if décôte < 0:

décôte = 0

# resultado

return math.ceil(décôte)

8.2.7. La función [get_réduction]

La función [get_réduction] implementa el cálculo de la posible reducción del impuesto a pagar (apartado |Cálculo de la reducción de impuestos|):

# calcula una posible reducción

def get_réduction(marié: str, salaire: int, enfants: int, impots: int) -> int:

# límite máximo de ingresos para tener derecho a la reducción del 20 %

plafond_revenu_pour_réduction = PLAFOND_REVENUS_COUPLE_POUR_REDUCTION if marié == "oui" else PLAFOND_REVENUS_CELIBATAIRE_POUR_REDUCTION

plafond_revenu_pour_réduction += enfants * VALEUR_REDUC_DEMI_PART

if enfants > 2:

plafond_revenu_pour_réduction += (enfants - 2) * VALEUR_REDUC_DEMI_PART

# ingresos imponibles

revenu_imposable = get_revenu_imposable(salaire)

# descuento

réduction = 0

if revenu_imposable < plafond_revenu_pour_réduction:

# reducción del 20 %

réduction = 0.2 * impots

# resultado

return math.ceil(réduction)

8.2.8. La función [get_revenu_imposable]

La función [get_revenu_imposable] calcula la base imponible a partir del salario anual:

# revenu_imposable = salaireAnnuel - deducción

# la deducción tiene un mínimo y un máximo

# ----------------------------------------

def get_revenu_imposable(salaire: int) -> int:

# descuento del 10 % del salario

abattement = 0.1 * salaire

# esta deducción no puede superar ABATTEMENT_DIXPOURCENT_MAX

if abattement > ABATTEMENT_DIXPOURCENT_MAX:

abattement = ABATTEMENT_DIXPOURCENT_MAX

# la deducción no puede ser inferior a ABATTEMENT_DIXPOURCENT_MIN

if abattement < ABATTEMENT_DIXPOURCENT_MIN:

abattement = ABATTEMENT_DIXPOURCENT_MIN

# renta imponible

revenu_imposable = salaire - abattement

# resultado

return math.floor(revenu_imposable)

8.2.9. La función [record_results]

La función [record_results] guarda los resultados del cálculo del impuesto en un archivo de texto:

# escritura de los resultados en un archivo de texto

# ----------------------------------------

def record_results(results_filename: str, results: list):

# results_filename: el nombre del archivo de texto donde colocar los resultados

# results: la lista de resultados en forma de lista de diccionarios

# cada diccionario se escribe en una línea de texto

résultats = None

try:

# apertura del archivo de resultados

résultats = codecs.open(results_filename, "w", "utf8")

# procesamiento de los contribuyentes

for result in results:

# se inscribe el resultado en el archivo de resultados

résultats.write(f"{result}\n")

# contribuyente siguiente

finally:

# se cierra el archivo si se ha abierto

if résultats:

résultats.close()

8.2.10. Los resultados

Como ya se ha dicho, con el siguiente archivo de contribuyentes [taxpayersdata.txt]:

el script [main.py] crea el siguiente archivo [résultats.txt]:

Estos resultados coinciden con las cifras oficiales del apartado |Cifras oficiales|.

Ahora, ejecutemos este version en una ventana de consola:

(venv) C:\Data\st-2020\dev\python\cours-2020\python3-flask-2020\impots\v01>python main.py

Traceback (most recent call last):

File "main.py", line 4, in <module>

from impots.v01.shared.impôts_module_01 import *

ModuleNotFoundError: No module named 'impots'

Volvemos a encontrar un error ya conocido: aquel en el que no se encuentra un módulo, en este caso el módulo [impots]. Recordemos que esto significa que:

- el intérprete de Python ha explorado una por una las carpetas de Python Path;

- en ninguna de ellas ha encontrado una carpeta que contenga un script [impots.py];

La version [v02] aportará una solución a este problema.